2026-07-29

根据规划,项目拟采用厂房租赁方式,通过对所租厂房实施无尘室及生产配套设施的适应性改造,以满足生产需求。

2026-07-29

目前两家工厂均未确认建筑物或设施有重大损坏。合志工厂和大津工厂均将暂停运营,以安全为先。

2026-07-29

项目选址于松山湖东部工业园东平大道与江南大道交会处东南侧,计划用地约298亩,投资总额约52亿元,一期产线预计2027年9月投产。

2026-07-29

凯盛科技拟建设TGV先进封装玻璃中试线,计划总投资约1.5亿元。

2026-07-29

股权与资金安排方面,由贝莱德管理的基金将持有该项目80%的股份,而Meta将保留剩余20%的股权。

2026-07-29

根据协议,初始15年租赁合同价值约196亿美元;若包含后续30年的续约选项,总价值将升至500亿美元。

2026-07-28

报道称,该交易将帮助OpenAI租赁软银集团正在俄亥俄州开发的10吉瓦数据中心枢纽。

2026-07-28

英伟达、微软、Adobe、SpacexAI、IBM、SAP、戴尔、思科等企业宣布成立开放安全人工智能联盟,旨在构建和共享开放工具,推动人工智能安全与保障。

2026-07-29

该传感器采用紧凑化模块设计,将降雨量监测、环境光线感应、阳光强度检测、挡风玻璃温度及湿度监测等多项功能融为一体。

2026-07-29

Mutares计划对Free2move的国际车队管理进行变革,继续向纯电动汽车过渡,并重新关注客户体验及市政当局的城市移动出行需求。

2026-07-28

本次投资金额未对外披露,如果交易获批,丰田将取得Cellcentric同等比例股权。交易尚待监管机构批准后方可完成。

2026-07-28

泰国政府在声明中称,这笔新增投资将聚焦电动汽车相关技术研发制造。

2026-07-29

项目位于莲都区联城街道、太平乡、老竹镇、丽新乡,工程交流侧总装机容量为250MW,总用地面积约5850亩,项目最终接入新建的1座220kV升压站。

2026-07-29

本次交易总对价93.25亿元,其中现金支付与股份支付各占约46.62亿元。收购完成后,TCL科技将直接及间接持有广州华星半导体100%股权。

2026-07-28

卢森发太阳能光伏项目位于赞比亚中央省,装机规模27兆瓦,配套建设一座33千伏升压至66千伏变电站及两回约1公里长的66千伏输电线路。

2026-07-28

这一核算模型通过统一“硅料—硅片—电池—组件”全产业链的成本计算范围、计算系数和计算模型,形成贯通产业链的成本核算框架,有利于破除行业内成本核算口径不一、各自表述的乱象。

王兆龙 | 2026-01-22

夜晚的光纤世界,总有一些肉眼看不见的信号在闪烁。它们以光速穿行,从海底电缆到数据中心,再到你的手机屏幕,每一次“点赞”和“推送”背后,都是亿万次光的跃迁。而在这场无声的速度竞赛中,有一种材料正在悄悄成为主角——薄膜铌酸锂(Lithium Niobate on Insulator,LNOI)。

综合报道 | 2026-06-09

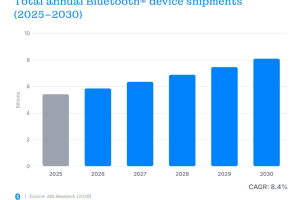

该平台是一个交互式在线资源,通过集中化的数据分析,展示全球各行业蓝牙™市场的增长态势和技术应用趋势,助力企业前瞻布局 2026 年无线连接新未来。

综合报道 | 2026-07-01

本次IPO,鲁汶仪器拟募资25亿元,其中,13.65亿元将用于投资鲁汶仪器研发总部和制造基地项目,11.35亿元将投入集成电路装备研发项目,拟分别于上海临港和江苏邳州实施。

为方便SEMI中国ECS精英客户阅读SEMI China每日要闻,自2024年12月20日起,订户登陆阅读即可及时掌握全球产业大事。登陆密码:您申请时填写的完整邮箱地址!