2026-07-10

美光科技宣布,得益于人工智能时代对内存需求的激增,计划在2035年前将对美国本土的投资总额增至超过2500亿美元。

2026-07-10

据韩媒报道,两家公司据悉决定继续用传统热压键合技术,因行业放宽HBM厚度标准、客户高堆栈需求延迟调整计划。

2026-07-10

项目将重点围绕NPO机械规格、电气规格、环境可靠性、管控运维等方面开展标准制定,实现不同厂商产品互配兼容,支持用户多供应商选择。

2026-07-10

募资约53.6%用于研发及优化新一代22nm技术平台,约23.1%用于基于AI技术的智能研发及生产计划,约13.3%用于在香港设立研发及销售中心,剩余约10.0%用作运营资金及一般企业用途。

2026-07-10

Meta已根据自身需求对Iris芯片进行了定制设计,并联合博通完成设计,由台积电负责制造。

2026-07-10

招股书显示,募资资金用于第五代和第六代AI芯片系列产品的研发及产业化项目以及先进人工智能软硬件协同创新项目。

2026-07-10

该公司称,正为2027年储备大量资源,计划在挪威和芬兰建设数据中心,同时积极推进整个欧洲地区的基础设施部署。

2026-07-09

国家超算互联网核心节点项目以构建覆盖全国的计算资源统筹调度体系为目标,承担运营管理、资源调度等核心功能,并整合供需对接、产业孵化等综合服务功能。

2026-07-10

蔚蓝锂芯拟在印度尼西亚投资建设锂电池项目,总投资2.9亿美元,新建5GWh圆柱锂电池制造项目。

2026-07-10

该系列定位为“智能可变大空间SUV”,使用小米昆仑架构。

2026-07-10

今年1至6月份,我国新能源汽车产销量分别完成743.8万辆和744.6万辆,同比分别增长6.7%和7.3%,其中纯电动汽车销量占比升至67%左右。

2026-07-09

据悉,三菱化学正与JSW合作研发功率半导体用GaN衬底,目前三菱化学/JSW 4英寸衬底仍处于客户验证阶段。

2026-07-10

项目位于河北省石家庄市灵寿县陈庄镇,装机容量180MW,由57个光伏发电子单元组成,项目内容涵盖施工建设、档案移交等全流程建设内容。

2026-07-10

报告数据显示,2025年全球光伏新增装机量达到664GW,再度刷新全球光伏装机纪录,同比增幅达12%。

2026-07-10

该合同期限自2026年7月3日起至2027年6月20日,金额约占ICD公司2025年合并营收的15.01%。

2026-07-09

项目位于山西省晋中市和顺县马坊乡,总装机容量为10万千瓦,配套4条35千伏集电线接入昔阳朗晟光伏电站,经松溪站实现并网发电。

王兆龙 | 2026-01-22

夜晚的光纤世界,总有一些肉眼看不见的信号在闪烁。它们以光速穿行,从海底电缆到数据中心,再到你的手机屏幕,每一次“点赞”和“推送”背后,都是亿万次光的跃迁。而在这场无声的速度竞赛中,有一种材料正在悄悄成为主角——薄膜铌酸锂(Lithium Niobate on Insulator,LNOI)。

综合报道 | 2026-06-09

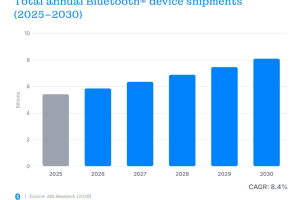

该平台是一个交互式在线资源,通过集中化的数据分析,展示全球各行业蓝牙™市场的增长态势和技术应用趋势,助力企业前瞻布局 2026 年无线连接新未来。

大半导体产业网 | 2026-07-06

从1986到2026,一家意大利精密测量精密测量企业,用四十年时间在中国走出一条“从零到一,从一到四十”的深耕之路。答案,藏在对“精密”二字七十年的执着里。

综合报道 | 2026-07-01

本次IPO,鲁汶仪器拟募资25亿元,其中,13.65亿元将用于投资鲁汶仪器研发总部和制造基地项目,11.35亿元将投入集成电路装备研发项目,拟分别于上海临港和江苏邳州实施。

为方便SEMI中国ECS精英客户阅读SEMI China每日要闻,自2024年12月20日起,订户登陆阅读即可及时掌握全球产业大事。登陆密码:您申请时填写的完整邮箱地址!